2026年、AIバブル崩壊説を検証する:チキンレースの勝者は誰だ?

CooÐPicks 編集長

早稲田大学政治経済学部卒業。

経済新聞記者として、上場企業、政策動向、産業構造の変化を取材。

2024年よりCOOD株式会社に参画

編集長に就任。

三上 紗奈

2024年、市場を牽引したのは間違いなく半導体とAI関連銘柄でした。

日経平均株価を押し上げたのも、アドバンテストやレーザーテックといった半導体関連企業です。しかし、この熱狂は2025年以降も続くのでしょうか? それとも、かつてのドットコムバブルのように弾けてしまうのでしょうか?

著名投資家らによる対談から、今後のAI市場の展望と、注目すべきプレイヤーの動向を紐解きます。欧州域内のデータセンターによる電力消費量が予測を上回るペースで急増している現状が浮き彫りになっています。

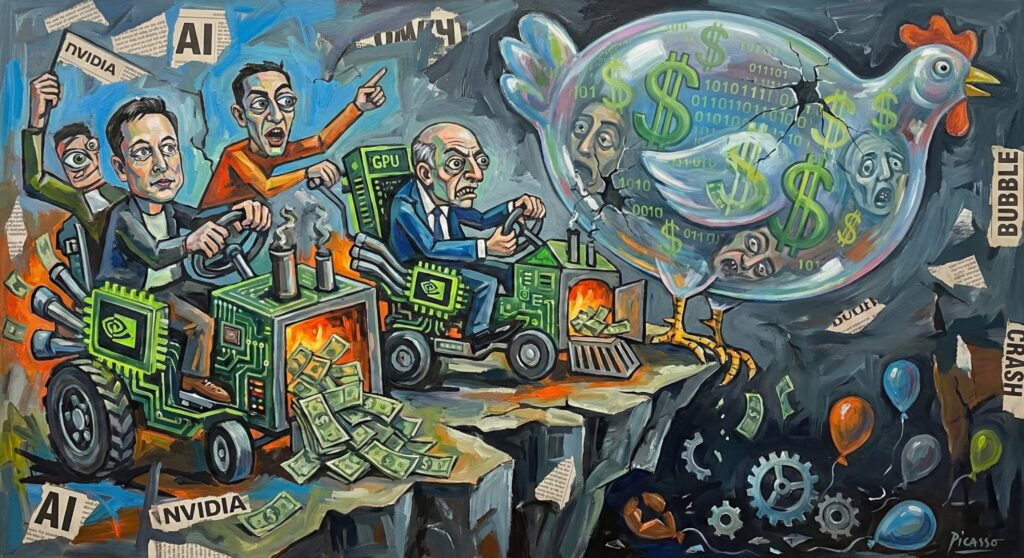

AIバブル崩壊の懸念:「チキンレース」はいつまで続くか

市場には現在、根強い懐疑論が存在します。それは、「現在のNVIDIAの状況が、かつてのドットコムバブル時代のシスコシステムズ(Cisco)に酷似しているのではないか」という懸念です。

シスコの時価総額がかつてのバブル期を超えたという話もありますが、本質的な問題は、巨大テック企業各社が繰り広げている設備投資(CAPEX)の競争、いわゆる「チキンレース」です。

終わらない投資競争: 各社はAI覇権を握るために巨額の資金を投じてGPUを買い続けていますが、この投資競争がいつまでも続けられるわけがないという見方があります。

破綻のリスク: 投資に見合うリターンが得られなければ、いつかはこのチキンレースが破綻し、市場全体が調整局面に入る可能性があります。

「Google一人勝ち」説:内製化という最強の堀

一方で、このチキンレースから一線を画していると評価されているのが Google です。対談では、Googleが他のテック企業とは異なる強みを持っている点が強調されました。

脱NVIDIAの成功: Googleは「Gemini 3(または次世代モデル)」の開発において、自社製チップであるTPUを活用しています。

内製化によるコスト競争力: プロセッサを自社で作れるGoogleは、NVIDIAから高額なチップを買い続ける必要がありません。いわゆる「NVIDIA外し」が可能であり、チキンレースの影響を受けにくい構造になっています。

圧倒的な収益体質: そもそもGoogleは検索事業などで莫大な利益を上げており、体力勝負においても優位に立っています。

苦境に立つOpenAIと周辺プレイヤー

Googleとは対照的に、最も苦しい立場にあるとされるのが OpenAI です。

チップを持たない弱み: OpenAIは自前の半導体製造基盤を持たないため、Microsoftなどのパートナーや外部からの資金調達に頼らざるを得ません。

資金供給の継続: 結果として、Oracleやソフトバンクグループ、NTTなどが資金を突っ込み続ける構図にならざるを得ないという指摘があります。

今後の技術トレンド:コモディティ化と新たな進化

技術的な側面では、「DeepSeekショック」などに代表されるように、AIモデル自体のコモディティ化(一般化・低価格化)が進むことは間違いありません。しかし、投資家たちは「AIの進化が止まったわけではない」と見ています。

投資が続く条件として、以下の分野での進化が挙げられました。

エージェント機能: AIが自律的にタスクを遂行する能力。

身体性の獲得: ロボットなどを通じて物理世界に干渉する能力。

ワールドモデル(世界モデル): 物理法則や世界の仕組みを理解するモデル。

これらの領域で改善の余地がある限り、投資は継続されるだろうと予測されています。

結論:選別されるAI銘柄

2025年以降のAI市場は、単に「AI関連なら何でも買い」というフェーズを終え、シビアな選別局面に入ると予想されます。

「チップを自社で作れるか」「収益化の道筋が見えているか」──。Googleのように垂直統合に成功している企業が生き残る一方で、外部リソースに依存し続ける企業にとっては厳しい展開が待ち受けているかもしれません。投資家としては、技術のコモディティ化を見据えつつ、次の進化(エージェントや身体性)を捉えた企業を見極める眼力が問われる年になりそうです。